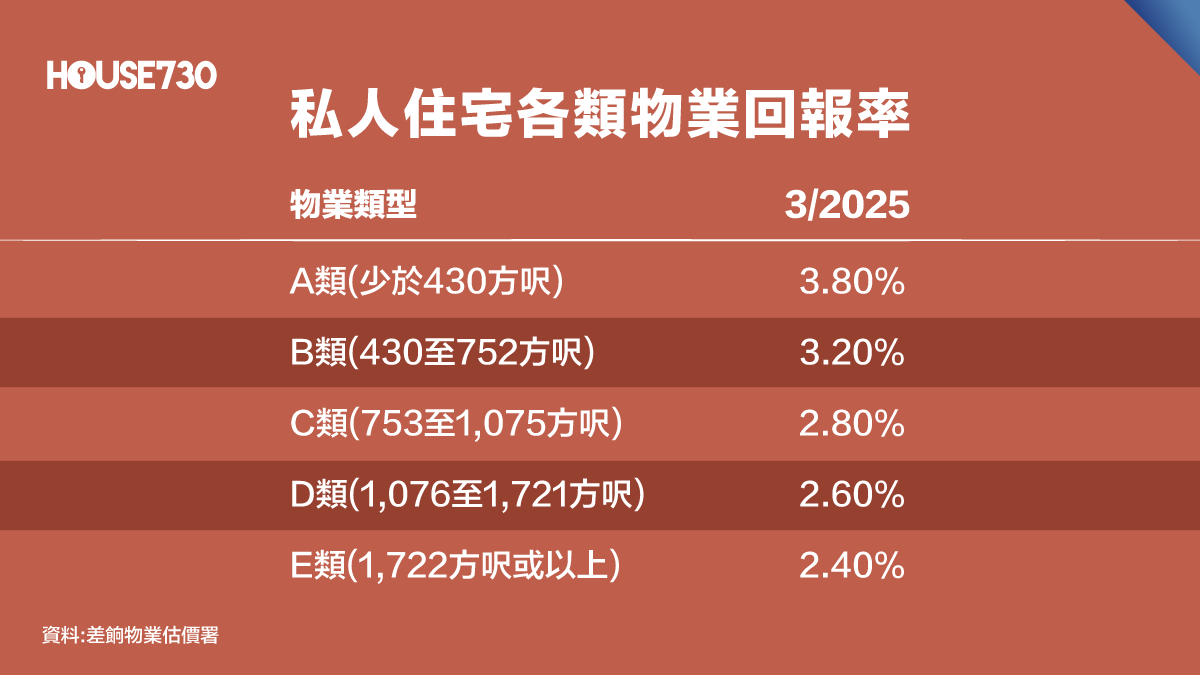

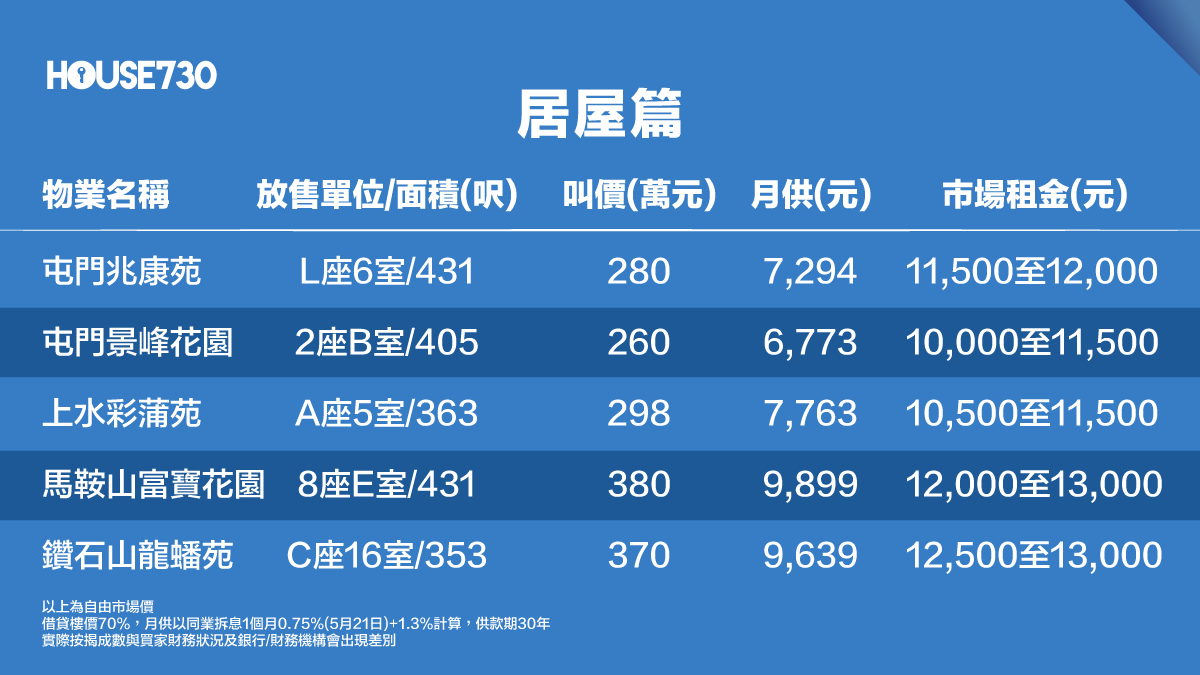

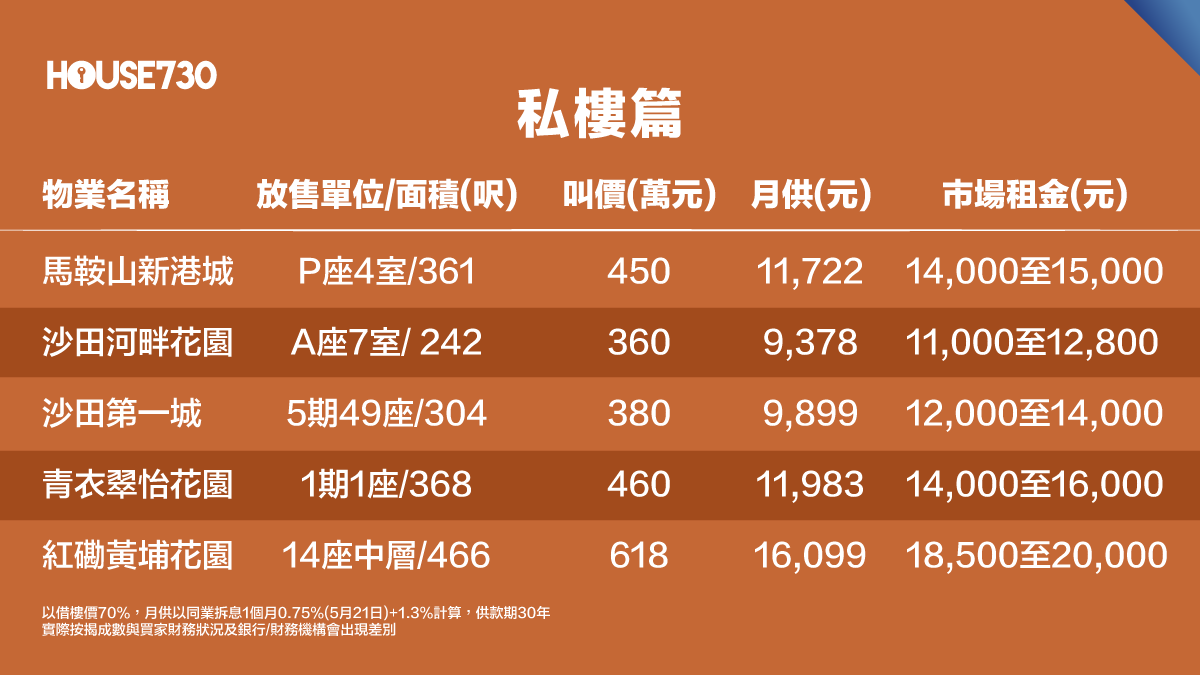

供樓變2厘 100萬買樓收租 「瞓著覺都有錢袋」? 日期:3小時前 今天樓按市場又創紀錄,就是同業拆息HIBOR跌至0.75厘,以H+1.3%供樓的話,供樓息率約2厘,供樓平過租金更趨明顯。一批租客考慮轉租為買之際,亦有一批持有資金的投資者萌起買樓收租的念頭, 想一嚐「瞓覺都有錢袋」的滋味。 拆息回落 供平過租趨明顯確實,投資渠道很多,有人選擇買股票,有人選擇買樓,亦有人選擇做定期、買債券、年金,各式各樣,亦各有優劣。買股好過買樓,還是買樓好過買股,從來沒有定律。假如考慮趁拆息回落買樓收租的話,視乎資金多寡,「大有大買,小有小買」,不論銀碼多少,能否增加被動收入,有錢落袋與否,就拿一些情況作參考。 私樓租金回報率撲4厘有別於樓價走勢偏軟,本港住宅租金走勢持續向上。各類私人住宅租金回報率在過去一年呈上升趨勢,其中以A類物業,即實用面積430方呎或以下,租金回報率較為「亮麗」。根據差估署數字顯示,A類物業的租金回報率於今年3月衝破維持了三個月的3.7厘水平,上升至3.8厘,租金回報率冠於各類物業。其次是B類物業,實用面積430至752方呎,租金回報率為3.2厘。 100萬買到樓收租 ?假設手頭流動資金100萬元,用作購買一個300萬元以下的A類物業,以現時出租物業按揭成數最高借70%計算,會否供樓比租金便宜,收租有錢袋?以屯門、元朗、天水圍(簡稱屯元天)新界上車三寶為例,根據House730網上搵樓平台所見,三區低於400萬元的放盤有近1,500個,不乏居屋,以屯門鐵路盤的居屋兆康苑作例子。屋苑L座一個實用面積431方呎的兩房單位,自由市場叫價280萬元放售。如果以叫價售出,實用呎價為6,497元。若買家借樓價的70%,即196萬元,付首期84萬元,連同佣金及律師費等雜項,100萬元足夠應付。不過,金額不計裝修費用,因內部破舊失修,涉及維修及裝修費用會有差別,以下是一些屋苑放盤與市場租金參考。 即睇全港已補地價居屋 扣除管理費有錢袋上述例子中,若向銀行或財務機構借款,以H+1.3%計算,實際按息為2.05%,30年還款,月供7,294元。同類單位的月租介乎11,500元至12,000元,呎租約26至28元。假設以11,500元租出單位,扣除每月管理費後,淨收入至少為3,000元,租金回報率達4.9厘。除了上述兆康苑外,全港不少居屋地點方便,租值因此較高。以市區鑽石山的龍蟠苑為例,一個C座中層16室單位,實用面積353方呎,叫價370萬元。以此銀碼成交,按利率2.26厘,供款30年計算,月租為9,639元。同類單位的月租在12,500至13,000元之間,平均呎租達35至40元,租金回報率達4厘。 市區居屋鑽石山龍蟠苑 細價樓屋苑 收租客追捧細價樓的私樓市場同樣是投資者追捧的目標。沙田第一城、沙田中心、河畔花園、青衣翠怡花園、馬鞍山新港城等,各區都有徘徊於400萬元的私樓,成為收租一族考慮的對象。以下放售單位為例,視乎最終成交價,若以市值租金計算,普遍租金回報率可望徘徊在4厘水平。 沙田第一城為新界東熱門收租屋苑 收租成本計清楚 有樓收租的業主亦可申報物業的租金收入,在計算供款與入息比率時增加入息,惟謹記租金需要打釐印。此外,雖然收租物業最高可借70%,但最終是否能借足,還要視乎借款人的財務條件以及物業樓齡等因素。「包租公」、「包租婆」別忘記每季要付差餉及地租,大約相等於租值的8%,還有每年要向政府繳付的15%物業稅。部份屋苑因交通方便或落成不久的半新樓,管理費高昂,因而選擇收租物業時,物業的管理費,單位是否潛在維修需要,租客要求家電添置等,都是置業成本計算之列,買樓收租若只著眼租金覆蓋供款,隨時得不償失。 各區放盤應有盡有 二手成交呎價 沙田第一城 / 石門 沙田第一城 得利街4號 4 月 平均成交呎價 實 $12686/呎 比上月 +5.86% 馬鞍山 新港城 鞍誠街18號 4 月 平均成交呎價 實 $13312/呎 比上月 +6.25% 兆康 兆康苑 兆康路2-22號 4 月 平均成交呎價 實 $6880/呎 比上月 +2.63%