供楼变2厘 100万买楼收租 「瞓觉都有钱袋」?

日期:7小时前

今天楼按市场又创纪录,就是同业拆息HIBOR跌至0.75厘,以H+1.3%供楼的话,供楼息率约2厘,供楼平过租金更趋明显。一批租客考虑转租为买之际,亦有一批持有资金的投资者萌起买楼收租的念头, 想一尝「瞓觉都有钱袋」的滋味。

拆息回落 供平过租趋明显

确实,投资渠道很多,有人选择买股票,有人选择买楼,亦有人选择做定期、买债券、年金,各式各样,亦各有优劣。买股好过买楼,还是买楼好过买股,从来没有定律。假如考虑趁拆息回落买楼收租的话,视乎资金多寡,「大有大买,小有小买」,不论银码多少,能否增加被动收入,有钱落袋与否,就拿一些情况作参考。

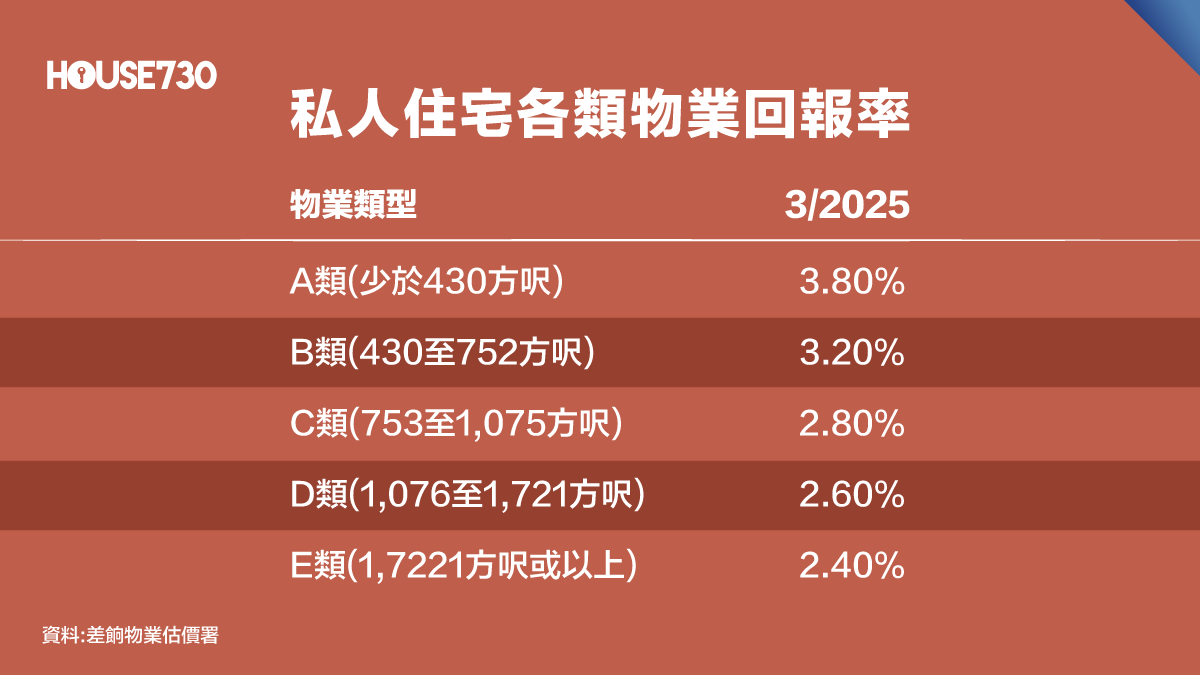

私楼租金回报率扑4厘

有别於楼价走势偏软,本港住宅租金走势持续向上。各类私人住宅租金回报率在过去一年呈上升趋势,其中以A类物业,即实用面积430方尺或以下,租金回报率较为「亮丽」。根据差估署数字显示,A类物业的租金回报率於今年3月冲破维持了三个月的3.7厘水平,上升至3.8厘,租金回报率冠於各类物业。其次是B类物业,实用面积430至752方尺,租金回报率为3.2厘。

100万买到楼收租 ?

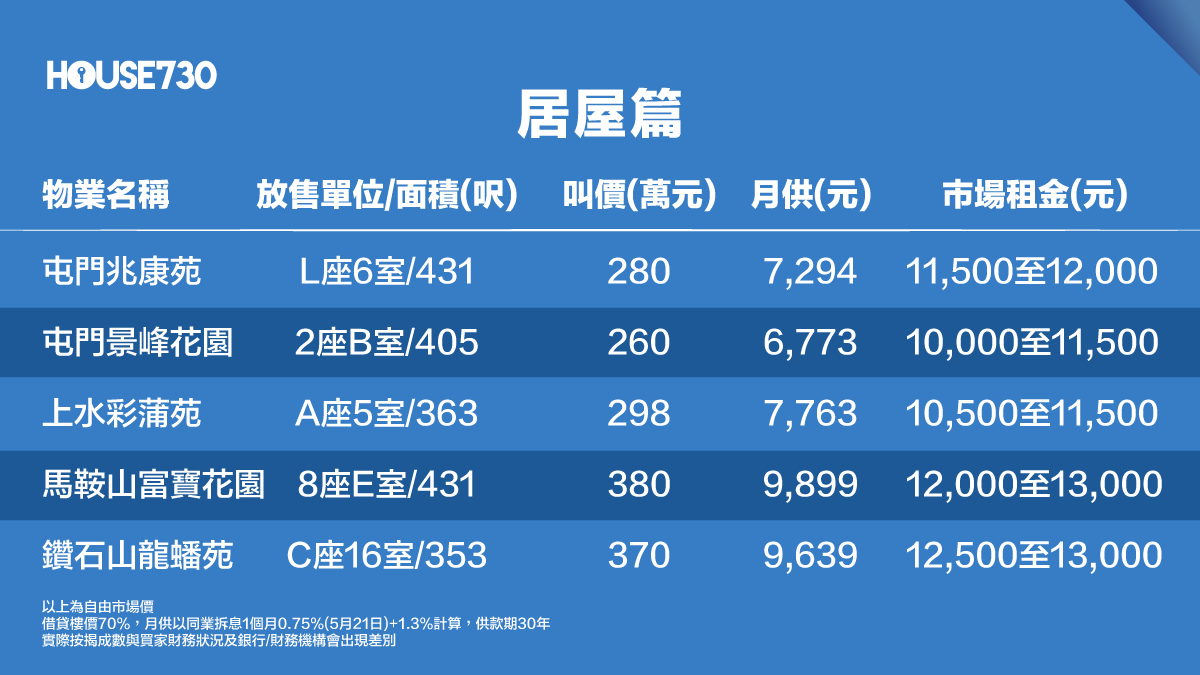

假设手头流动资金100万元,用作购买一个300万元以下的A类物业,以现时出租物业按揭成数最高借70%计算,会否供楼比租金便宜,收租有钱袋?以屯门、元朗、天水围(简称屯元天)新界上车三宝为例,根据House730网上搵楼平台所见,三区低於400万元的放盘有近1,500个,不乏居屋,以屯门铁路盘的居屋兆康苑作例子。

屋苑L座一个实用面积431方尺的两房单位,自由市场叫价280万元放售。如果以叫价售出,实用尺价为6,497元。若买家借楼价的70%,即196万元,付首期84万元,连同佣金及律师费等杂项,100万元足够应付。不过,金额不计装修费用,因内部破旧失修,涉及维修及装修费用会有差别,以下是一些屋苑放盘与市场租金参考。

即睇全港已补地价居屋

扣除管理费有钱袋

上述例子中,若向银行或财务机构借款,以H+1.3%计算,实际按息为2.05%,30年还款,月供7,294元。同类单位的月租介乎11,500元至12,000元,尺租约26至28元。假设以11,500元租出单位,扣除每月管理费后,净收入至少为3,000元,租金回报率达4.9厘。

除了上述兆康苑外,全港不少居屋地点方便,租值因此较高。以市区钻石山的龙蟠苑为例,一个C座中层16室单位,实用面积353方尺,叫价370万元。以此银码成交,按利率2.26厘,供款30年计算,月租为9,639元。同类单位的月租在12,500至13,000元之间,平均尺租达35至40元,租金回报率达4厘。

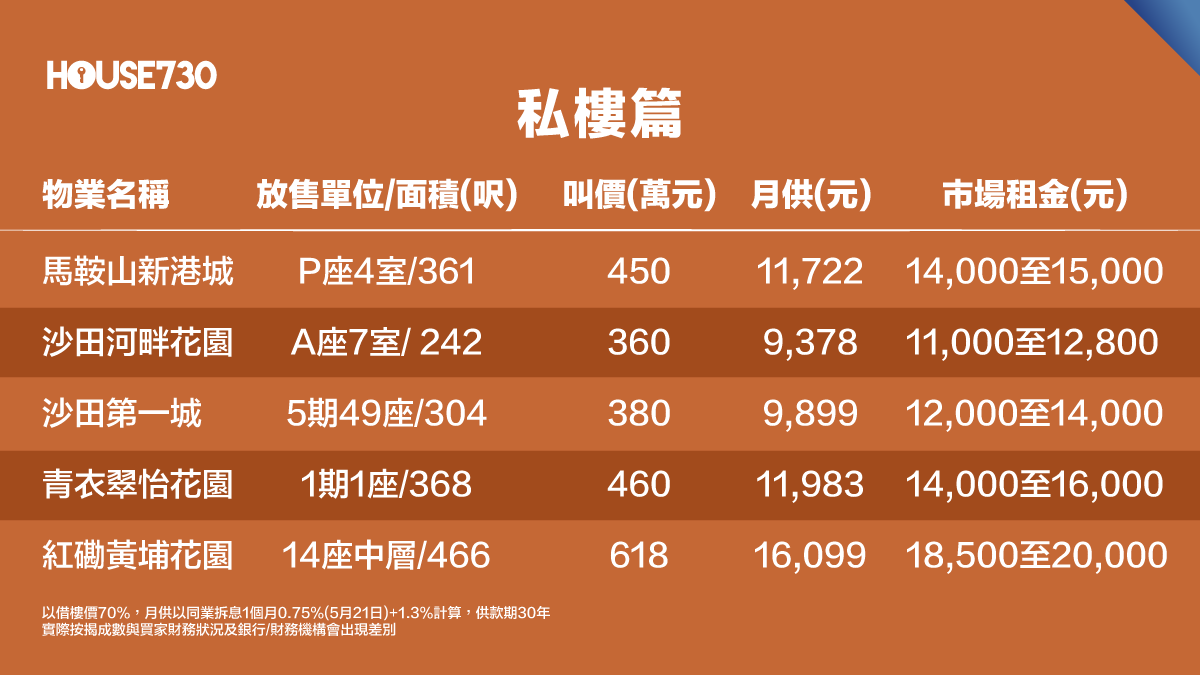

细价楼屋苑 收租客追捧

细价楼的私楼市场同样是投资者追捧的目标。沙田第一城、沙田中心、河畔花园、青衣翠怡花园、马鞍山新港城等,各区都有徘徊於400万元的私楼,成为收租一族考虑的对象。以下放售单位为例,视乎最终成交价,若以市值租金计算,普遍租金回报率可望徘徊在4厘水平。

收租成本计清楚

有楼收租的业主亦可申报物业的租金收入,在计算供款与入息比率时增加入息,惟谨记租金需要打厘印。此外,虽然收租物业最高可借70%,但最终是否能借足,还要视乎借款人的财务条件以及物业楼龄等因素。「包租公」、「包租婆」别忘记每季要付差饷及地租,大约相等於租值的8%,还有每年要向政府缴付的15%物业税。

部份屋苑因交通方便或落成不久的半新楼,管理费高昂,因而选择收租物业时,物业的管理费,单位是否潜在维修需要,租客要求家电添置等,都是置业成本计算之列,买楼收租若只着眼租金覆盖供款,随时得不偿失。

各区放盘应有尽有